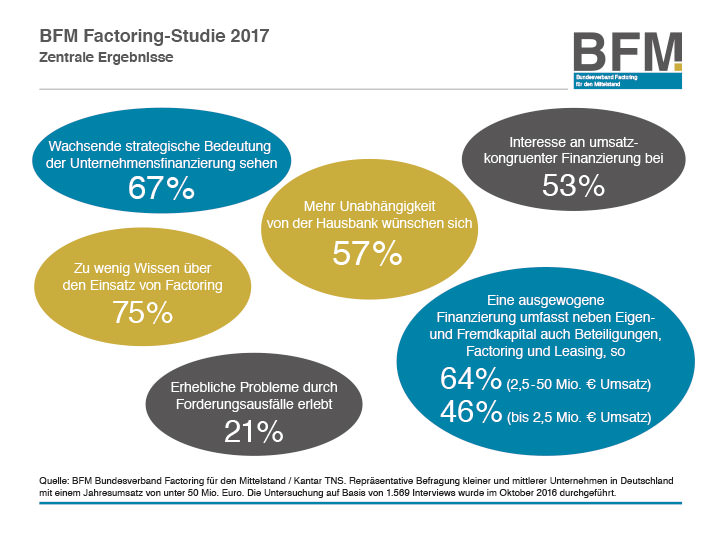

Ein Ergebnis der Befragung zeigt, dass 21 % der Befragten schon mit erheblichen wirtschaftlichen Problemen aufgrund von Forderungsausfällen zu kämpfen hatten und 67 % eine wachsende strategische Bedeutung im Bereich der Unternehmensfinanzierung sehen.

INFO: Für die BFM Factoring-Studie 2017 wurden im Oktober 2016 insgesamt 1.569 kleine und mittlere Unternehmen befragt. In der Studie wurden die Unternehmen noch einmal bzgl. ihrer Größe unterteilt, so unterscheidet der BFM Unternehmen mit einem Umsatz von bis zu 2,5 Millionen Euro und Unternehmen mit einem Jahresumsatz von 2,5 bis 50 Millionen Euro.

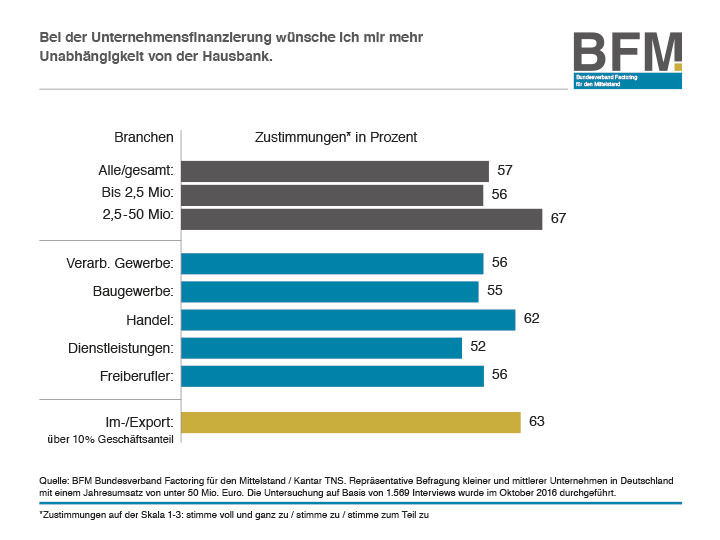

„Mehr Unabhängigkeit von der Hausbank“

Finanzierungen von Unternehmen, die den herkömmlichen Kredit der Hausbank ergänzen oder ersetzen können, rücken wieder mehr ins Blickfeld des deutschen Mittelstands. Laut BFM-Studie wünschen sich 57 % der kleinen und mittleren Unternehmen (KMU) in Deutschland mehr Unabhängigkeit von ihrer Hausbank. Besonders ausgeprägt ist dieser Wunsch mit 67 % bei Unternehmen mit einem Jahresumsatz zwischen 2,5 bis 50 Millionen Euro. Auch in den Branchen Im-/Export (63 %) sowie Handel (62 %) ist der Wunsch nach einer Alternative zur Hausbank überdurchschnittlich hoch.

„Zu wenig Wissen über alternative Finanzierungsmodelle“

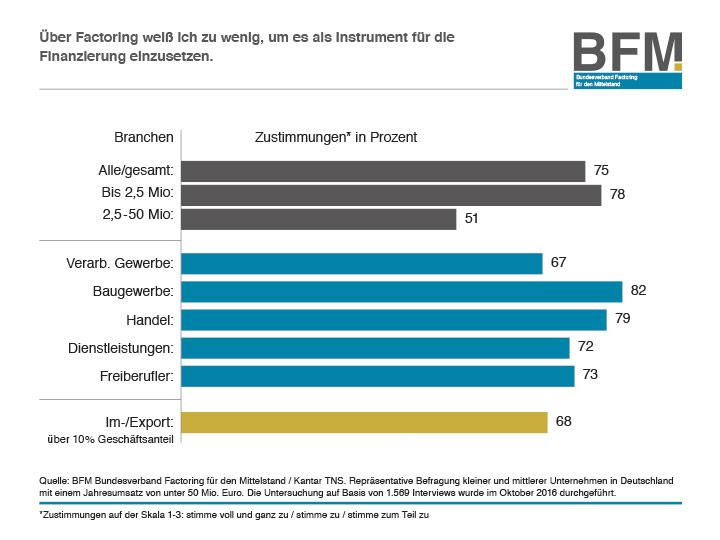

Trotz dieser Zahlen, trauen sich viele Unternehmer nicht an die Alternative Factoring bzw. andere Finanzierungsmethoden heran. Der Grund ist ganz einfach: Das Wissen und die Vertrautheit über alternative Finanzierungsmodelle ist nicht gegeben. Ganze 75 % der Befragten erklären, dass sie zu wenig über Factoring wissen, um es für ihr Unternehmen zu nutzen. Überdurchschnittlich hoch ist die Unwissenheit dabei bei kleinen Unternehmen mit einem Umsatz von bis zu 2,5 Millionen Euro (78 %) sowie bei Unternehmen im Baugewerbe (82 %) und beim Handel (79 %).

„Finanzierungsstrategie wird immer wichtiger“

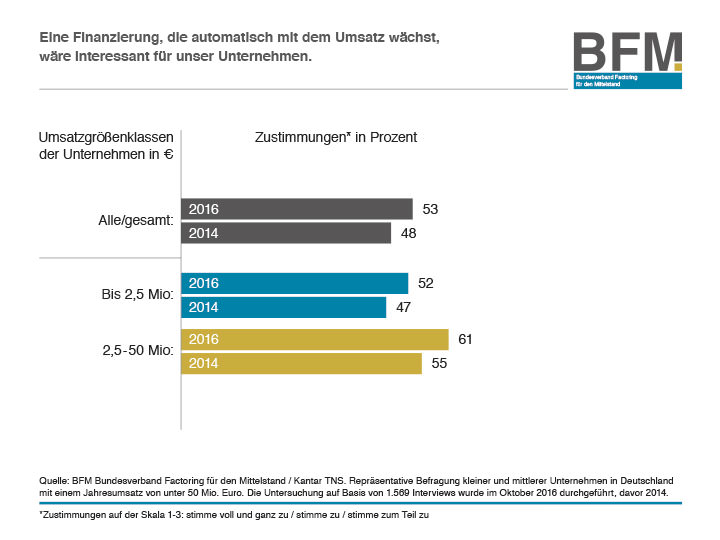

Dennoch sind sich immer mehr Unternehmer (67 %) sicher, dass die Finanzierung als strategisches Element weiter an Bedeutung gewinnen wird. Dabei spielen bankenunabhängige Modelle wie das Factoring eine immer größere Rolle. Derzeit nutzen 15 % der KMU (2014: 14 %) den laufenden Verkauf von Forderungen als Finanzierungsform. Die Gründe liegen auf der Hand: Alternativen wie Factoring ermöglicht eine schnelle und planbare Liquiditätsbeschaffung. Zudem kann es Wachstum auch bei hoher Dynamik unterstützen, weil das Volumen der Finanzierung in gleichem Tempo mitwächst. Das bedeutet: Je mehr Rechnungen ein Kunde vom Unternehmer erhält, je mehr Umsatz also generiert wird, desto höher ist auch der Factoring-Betrag, den der Unternehmer über den Verkauf der entsprechenden Forderungen einholen kann. Ein solch umsatzkongruentes Finanzierungs-Prinzip wie beim Factoring finden 53 % der Finanzentscheider (2014: 48 %) interessant. Dabei wird laut BFM-Studie der Schutz vor Forderungsausfall als zentraler Vorteil des Factorings von den KMU angesehen.

„Ein ausgewogener Mix“

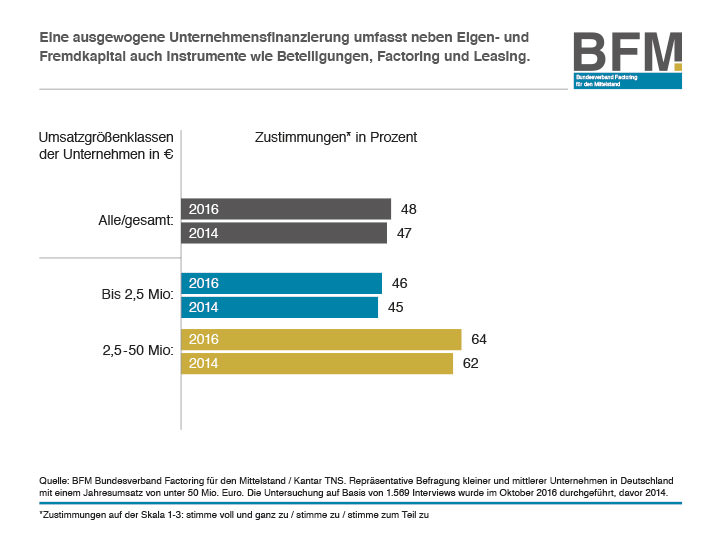

Zur Optimierung der Kapitalstruktur sollten in vielen Fällen Finanzierungsprodukte wie Finetrading, Factoring und Leasing in Erwägung gezogen werden. Davon sind 48 % der Befragten überzeugt. Ein Umdenken weg von der reinen Bankfinanzierung zeichnet sich seit Jahren ab. 2014 hatten bereits 47% der Befragten eine breiter aufgestellte Finanzierung für sinnvoll gehalten.